Es tiempo de cruces y no es Semana Santa. Mientras que, como cada año, Iglesia y Organizaciones Notoriamente Gubernamentales mendigan su asignación tributaria anual solicitando que marquemos la correspondiente casilla de nuestra declaración de la renta, los partidos políticos imponen también su presencia y Razón de Estado en los criterios de Justicia Tributaria rectores de este impuesto.

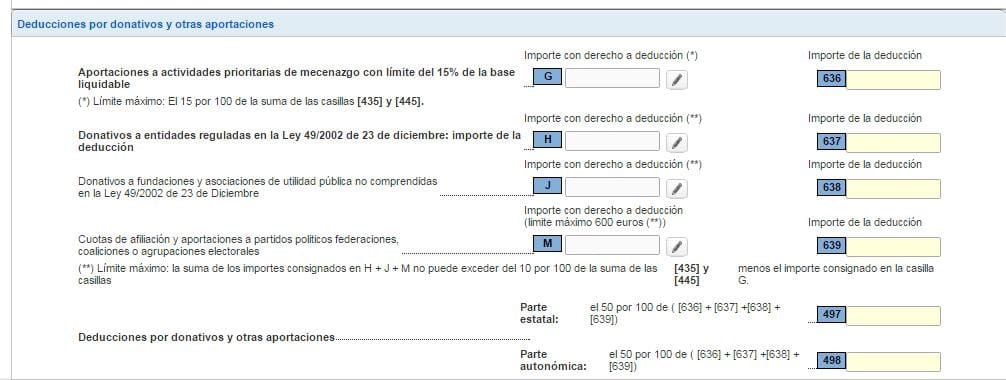

Por gracia del artículo 68.3 c) de la Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF), al lado de las deducciones por donativos a entidades sin ánimo de lucro y asociaciones de utilidad pública, nos encontramos con que podemos deducirnos con un tope de 600 euros el 20% de las cantidades pagadas como cuotas de afiliación y demás aportaciones realizadas por afiliados, adheridos y simpatizantes de los partidos políticos.

La Razón de Estado de los partidos lleva al consenso sobre su preeminencia social y reconocimiento legal como únicos agentes políticos al punto de premiar y fidelizar a quien directamente así lo acepta. La propia existencia de esa deducción de la casilla 639 reconoce la importancia capital de ese papel exclusivo premiando su sustento económico e igualándolo legalmente en términos de Justicia Tributaria a quien viene obligado a satisfacer unas pensiones a favor de sus hijos, o a asegurarse el futuro tras su retiro.

El IRPF es el impuesto que con intención supuestamente redistributiva directamente grava la renta personal del ciudadano con reflejo de los elementales principios de equidad y Justicia Tributaria, por lo que sus reglas impositivas deben reflejar los criterios más elementales de adecuación entre la generación de riqueza y la inversión personal de la misma. Más claro agua.

Si el protagonismo único de los partidos como sociedad política separada de la sociedad civil tiene su reflejo en la forma en que la renta personal es gravada por el Estado, la oligárquica presencia de los sindicatos de estado no podía ser menor. Por eso también nuestra declaración recoge la reducción en los rendimientos del trabajo de las cuotas satisfechas a los sindicatos, equiparando tal deducción a las aportaciones obligatorias de los profesionales a sus respectivos colegios, sin cuyo abono tienen vedado tal ejercicio profesional y por tanto la generación de renta alguna (artículo 19 LIRPF).

La perpetuación de los partidos y sindicatos en el estado como bien deseado por un poder único e inseparado tiene así su reflejo de trascendencia en las obligaciones tributarias de los ciudadanos, premiando o castigando su grado de participación e integración pacífica en el sistema.